El Confidencial , con la colaboración de DPM Finanzas, hace una valoración sobre si en momentos de incremento de la inflación, la inversión en infraestructuras cotizadas es rentable a largo plazo .

Según confirma nuestro CIO, Carlos Farrás, En estos momentos de incremento de inflación hay que realizar inversiones en activos que sean capaces de batirla (inversión en activos reales para proteger el patrimonio). Respecto a los negocios de infraestructuras suelen tener contratos duraderos en el tiempo e ingresos ligados a la inflación, por lo que la inversión en este tipo de activos ofrece un retorno que aunque no es muy elevado si es estable.

Mercados

Por EC Brands

14/10/2021 – 05:00 Actualizado: 21/10/2021 – 17:24

Infraestructura cotizada e inflación, un binomio rentable a largo plazo

En un entorno inflacionista, empresas de autopistas, aguas, residuos, energéticas, hospitales o conectividad se benefician normalmente de la subida de los precios

El tirón del consumo tras la pandemia, el encarecimiento de las materias primas y posteriormente los suministros públicos, especialmente la electricidad, han supuesto un cocktail que está calentando la inflación, escalando en nuestro país y en lo que va de año hasta el 3,3% en agosto, frente a los niveles del 0% en enero, según el INE, en línea con la Eurozona.

Algunos expertos, incluidos el Banco Central Europeo (guardián de la inflación a través de los tipos de interés), afirman que la subida del indicador de los precios es coyuntural y que pasará cuando el ahorro embalsado por el covid-19 haya entrado por completo en el sistema y las tensiones en la electricidad disminuyan. Sin embargo, esto podría provocar efectos de segunda vuelta, advierten otros.

Esto significa que un incremento persistente de la inflación termina trasladándose a los salarios, pensiones o rentas de alquiler. Es decir, más dinero para consumir; más calentamiento de los precios.

“La presión inflacionaria que estamos viendo puede no ser tan transitoria como creen los bancos centrales y prevemos niveles por encima a los experimentados en los últimos años”, advierte Ana Gil, directora de Inversiones de la gestora M&G. El panel de Funcas sitúa en España a cierre de ejercicio, una tasa de inflación del 3,9%, con una media anual del 2,7%; para 2022, del 1,4% y 2,2%, respectivamente.

La inflación es enemiga de los activos de renta fija, aquellos que invierten en deuda (bonos, obligaciones, Letras del Tesoro…)

El objetivo marcado por el BCE es mantener la inflación en el 2%. ¿Utilizarán los bancos centrales su arma para contener a raya la inflación? Es decir, subir tipos de interés. De momento, las autoridades no están enviando señales de aumento y los tipos se mantendrán en el 0% para no perjudicar la vuelta de la economía a la normalidad.

¿Cómo afecta la inflación?

En este contexto inflacionista, ¿dónde invertir? El concepto básico que todo ahorrador debe conocer es que la inflación se come el dinero no invertido. Con el paso del tiempo, pierde poder adquisitivo. Pensemos en cuánto vale hoy una entrada de cine o una barra de pan y cuánto valía hace dos décadas.

Con esta máxima sobre la mesa, en materia de inversión, a la rentabilidad (TIR) ofrecida por un producto financiero hay que descontarle la inflación. Por ejemplo, si invertimos en un activo que rente un 1,5%, con el nivel de inflación que tenemos, no solo no ganamos, sino que estamos perdiendo dinero.

De este modo, en la actualidad, se puede afirmar que la inflación es enemiga de los activos de renta fija, aquellos que invierten en deuda (bonos, obligaciones, Letras del Tesoro…).

Excepto en su modalidad ‘high yield’ (alto riesgo por impago), el rendimiento de la renta fija es paupérrimo, pues va en consonancia con los tipos de interés, que como hemos visto son actualmente nulos.

«Hay que invertir en activos capaces de batir la inflación. Por antonomasia, la renta variable ha sido la que a largo plazo lo consigue»

Por ello, para ver beneficios potenciales, hay que invertir en activos capaces de batir la inflación. Por antonomasia, la renta variable (acciones de empresas cotizadas) ha sido la que a largo plazo lo consigue y, además, es un activo que a “medio plazo consigue trasladar la inflación a precios”, aclara la Empresa de Asesoría Financiera (EAF) DPM Finanzas. Su socio director y CIO, Carlos Farras, destaca que otros activos como materiales preciosos, materias primas e inmobiliario también se comportan bien ante este entorno. Como asesor, su recomendación en un contexto de alza de precios es “proteger tu patrimonio con activos reales”, como los anteriormente citados.

Sectores beneficiados: infraestructuras

A nivel de renta variable, hay sectores que normalmente se comportan mejor e, incluso, que salen beneficiados, como las infraestructuras. Autopistas, tratamiento de aguas, residuos, energía, centros educativos y sanitarios o infraestructuras de conectividad. “Estas actividades son defensivas, pues sus ingresos suben cuando se incrementa la inflación”, explica Javier Nierderleytner, profesor del Máster en Bolsa y Mercados Financieros del IEB. De hecho, la mayoría de estas compañías tienen coberturas contra la subida del IPC y, automáticamente, cuando esta aumenta, también lo hacen sus tarifas.

Al calor de la pandemia, el potencial de recorrido de las infraestructuras es enorme. Gobiernos de todo el mundo han tomado medidas de choque como estímulos fiscales, incluyendo más gasto en infraestructura. En Europa se han movilizado millonarias ayudas a través de los fondos Next Generation EU, que van dirigidas a todo lo que huela a sostenibilidad, digitalización y cambio demográfico.

Las cifras indican la existencia de un déficit mundial de infraestructuras de 15.000 billones de dólares (13 billones de euros) para 2040, según el Foro Económico Mundial. Sin tener en cuenta el cambio climático, hasta 2030, las necesidades de inversión en infraestructuras energéticas, de transporte, agua y telecomunicaciones alcanzan los 6,3 billones de dólares anuales (5.400 millones de euros), según la OCDE.

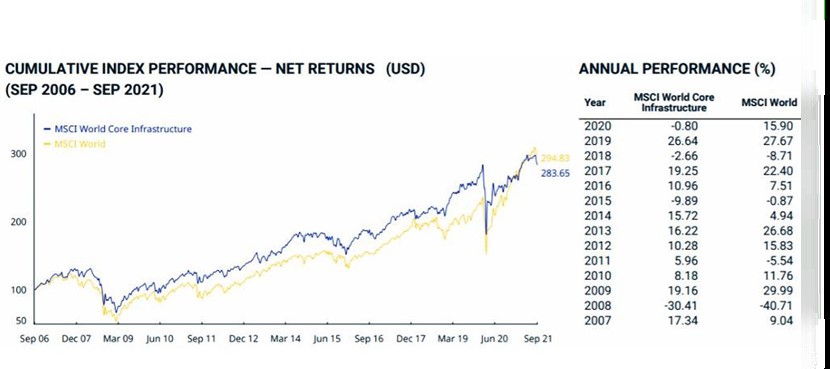

«La infraestructura cotizada global representa una propuesta atractiva para inversores con horizontes a largo plazo interesados en diversificar sus carteras […] y brinda acceso a tendencias de crecimiento estructural como energías renovables, transporte limpio o conectividad digital”, afirma Alex Araujo, gestor del fondo de inversión ‘M&G (Lux) Global Listed Infrastructure Fund’, que precisamente cumple ahora su cuarto aniversario, acumulando desde su lanzamiento unos retornos del 46% y desde el último año (a 12 meses hasta finales de agosto de 2021), de casi un 20%.

Características de la inversión

Desde el punto de vista de inversión, y en un entorno de incertidumbre como el actual, “la infraestructura cotizada podría brindar un crecimiento fiable y sostenible en el largo plazo”, apunta Araujo. Hay que tener en cuenta que los negocios de infraestructuras suelen tener contratos duraderos en el tiempo, ingresos ligados a la inflación y tienen el potencial de recibir flujos de caja estables y crecientes.

«Los negocios de infraestructuras suelen tener contratos duraderos en el tiempo e ingresos ligados a la inflación»

Por ello, “la recurrencia de sus ingresos hace que esta clase de activos tenga potencial de revalorización a largo plazo”, señala el asesor de inversiones, quien aclara que “no son retornos elevados, pero sí ofrecen estabilidad” y, como cotizadas, en el caso de las infraestructuras core (aquellas que usamos en el día a día) “cuando los mercados bursátiles caen, estos valores tienden a hacerlo en una proporción menor, siendo un activo apropiado por perfiles conservadores”. Por su parte, el profesor del IEB destaca que la infraestructura cotizada “tiene una volatilidad muy baja” por esa mencionada recurrencia de ingresos. Además, es un activo “descorrelacionado” de la economía: son empresas anticíclicas.

El ‘M&G (Lux) Global Listed Infrastructure Fund’ tiene una diversificación en unas 40-50 compañías “con flujos de caja sólidos y crecientes que proporcionan potencial de crecimiento en dividendos”. De este modo, en opinión de la gestora, tiene el potencial de ofrecer una “rentabilidad superior a la del mercado de renta variable global en periodos de cinco años”, que es uno de los principales objetivos del fondo junto a ofrecer una distribución de rentas creciente de manera anual en términos de dólares estadounidenses). No solo está compuesto por infraestructura económica, la que habitualmente utilizamos en nuestro día a día, como suministros públicos, energía o transporte, sino también en la llamada infraestructura social (instalaciones sanitarias, educativas y de servicios cívicos) y en infraestructura en evolución (comunicaciones, redes de pagos y regalías).

La sostenibilidad es otra de las características al alza de las empresas en infraestructuras. De hecho, el ‘M&G (Lux) Global Listed Infrastructure Fund’ recientemente ha sido premiado con el sello “Towards Sustainability” otorgado por la prestigiosa institución en materia de inversión responsable y sostenible, Febelfin. No en vano, el fondo sigue los criterios de medioambiente, sociales y de gobernanza (por sus siglas en inglés, ESG) en el proceso de inversión.